Mitarbeiterbenefits sind längst ein fester Bestandteil moderner Vergütungsmodelle. Gleichzeitig rücken sie in Betriebsprüfungen und Sozialversicherungsprüfungen immer stärker in den Fokus. Nicht, weil Benefits per se problematisch wären – sondern weil ihre Prüffähigkeit häufig nicht ausreichend sichergestellt ist.

Für Arbeitgeber bedeutet das: Wer Mitarbeiterbenefits einsetzt, muss sie nicht nur korrekt gewähren, sondern jederzeit nachvollziehbar, belegbar und prüfungssicher dokumentieren können.

Warum die Prüfung von Mitarbeiterbenefits an Bedeutung gewinnt

Aus Sicht von Finanzverwaltung und Sozialversicherungsträgern haben sich drei Entwicklungen verstärkt:

- Zunahme und Vielfalt von Benefits

Essenszuschüsse, Sachbezüge, Mobilitätsleistungen, Fitnessangebote oder Internetzuschüsse werden parallel genutzt – oft mit unterschiedlichen rechtlichen Grundlagen. - Komplexere Kombinationsmodelle

Mehrere Benefits werden für dieselben Mitarbeitenden eingesetzt, teilweise mit Überschneidungen oder Wechselwirkungen. - Höhere Anforderungen an Nachvollziehbarkeit

Prüfer erwarten heute eine klare, strukturierte und konsistente Dokumentation – unabhängig davon, über welche Tools oder Anbieter Benefits abgewickelt werden.

Die Prüfung von Mitarbeiterbenefits ist damit kein Randthema mehr, sondern ein relevantes Thema für eine Lohn- und Gehaltsprüfung.

Was Betriebs- & SV-Prüfer konkret prüfen

In der Praxis konzentrieren sich Prüfungen von Mitarbeiterbenefits auf folgende Punkte:

1. Steuer- und sozialversicherungsrechtliche Einordnung

- Ist der jeweilige Benefit korrekt klassifiziert?

- Wurde die richtige steuerliche Behandlung angewendet?

- Besteht Sozialversicherungspflicht oder -freiheit?

2. Einhaltung von Freibeträgen und Freigrenzen

- Werden Höchstbeträge eingehalten?

- Gibt es Überschreitungen durch parallele Benefits?

- Werden monatliche und tägliche Grenzen korrekt überwacht?

3. Vermeidung von Doppelbegünstigungen

- Werden gleiche oder ähnliche Leistungen doppelt gewährt?

- Gibt es Überschneidungen zwischen Karte, Erstattung und direkter Leistung?

- Ist die Abgrenzung der einzelnen Benefits sauber dokumentiert?

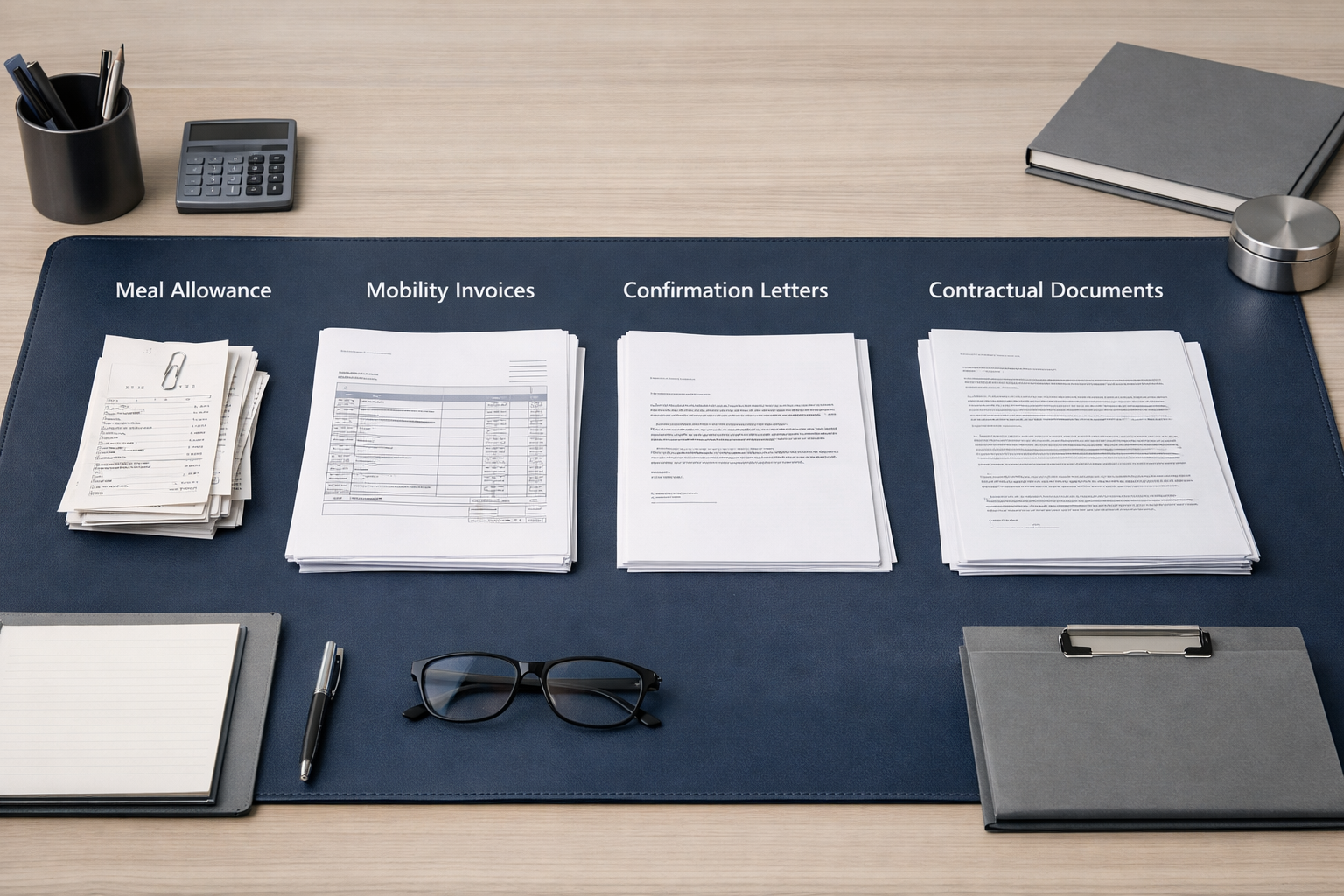

4. Nachweise und Dokumentation

- Liegen alle erforderlichen Belege vor?

- Sind die Nachweise eindeutig Mitarbeitenden und Zeiträumen zuordenbar?

- Sind Prozesse und Zuständigkeiten klar beschrieben?

Typische Schwachstellen in der Prüfung von Mitarbeiterbenefits

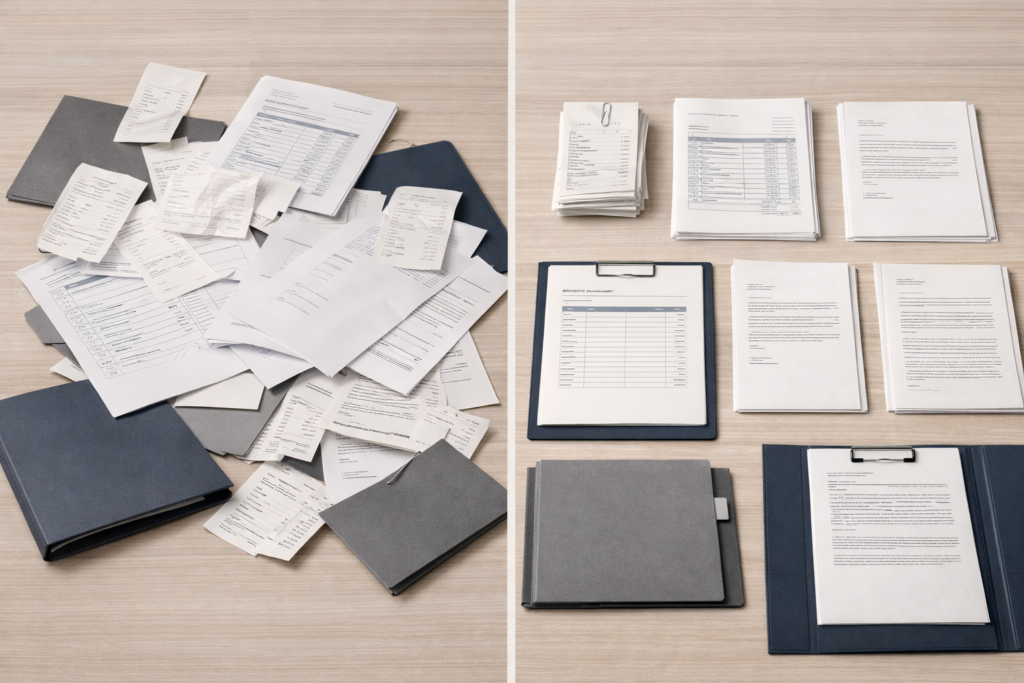

Viele Beanstandungen entstehen nicht aus Fehlentscheidungen, sondern aus fehlender Struktur. Häufige Schwachstellen sind:

- verstreute Belege über verschiedene Systeme und Anbieter

- manuelle Einzellösungen mit fehlenden oder fehlerhaften Schnittstellen

- fehlende Abgrenzung zwischen Benefit-Arten

- unklare Verantwortlichkeiten zwischen HR, Payroll und Benefit-Anbietern

- historisch gewachsene Benefit-Landschaften ohne konsistente Dokumentation

Ein besonders sensibler Bereich ist beispielsweise der Essenszuschuss.

In der Prüfungspraxis gilt es mittlerweile als allgemein bekannt, dass papierbasierte Gutscheine („z. B. „Essensmarken“) als mindestens kritisch bewertet werden.

Hintergrund ist die mangelnde Nachvollziehbarkeit, Missbrauchsanfälligkeit und eingeschränkte Prüffähigkeit papierbasierter Modelle. Gerade bei größeren Mitarbeiterzahlen oder dezentralen Strukturen stoßen solche Lösungen regelmäßig an ihre Grenzen – mit entsprechendem Risiko für Rückfragen oder Beanstandungen in der Betriebs- oder SV-Prüfung.

Gerade in hybriden oder dezentral organisierten Unternehmen führt das schnell zu Rückfragen, Nachforderungen oder Korrekturen in der Prüfung.

Anrufungsauskunft: Rechtssicherheit bei Zweifelsfällen schaffen

Gerade im Benefits-Bereich gibt es Konstellationen, bei denen die steuerliche Einordnung nicht eindeutig ist oder von den konkreten Ausgestaltungen abhängt. In solchen Fällen ist es dringend zu empfehlen, bereits im Vorfeld eine Anrufungsauskunft beim zuständigen Finanzamt (§ 42e EStG) einzuholen.

Die Vorteile einer Anrufungsauskunft:

- Rechtssicherheit vor Einführung oder Änderung eines Benefits

- verbindliche Einschätzung zur lohnsteuerlichen Behandlung

- klare Dokumentationsgrundlage für spätere Prüfungen

- deutlich geringeres Risiko von Nachforderungen oder Korrekturen

Aus Prüfersicht wirkt eine vorliegende Anrufungsauskunft regelmäßig entlastend, da sie zeigt, dass das Unternehmen steuerliche Fragestellungen bewusst geprüft und sauber geklärt hat.

Wie Benefits-Plattformen Prüffähigkeit praktisch unterstützen

Die Kernfrage in Prüfungen lautet häufig nicht „Welcher Benefit?“, sondern: Ist das Gesamtmodell beherrscht, nachvollziehbar und auswertbar? Genau hier können Benefits-Plattformen helfen – vorausgesetzt, sie sind nicht nur ein Frontend, sondern unterstützen Governance, Nachweise und Auswertbarkeit.

1. Zentrale Übersicht statt verteilte Einzellogiken

Plattformen bündeln Benefits über verschiedene Kategorien und Anbieter hinweg in einer einheitlichen Struktur. Das reduziert typische Prüfprobleme wie:

- „Wo liegen die Unterlagen?“

- „Welche Leistungen liefen wann für wen?“

- „Welche Systeme sind überhaupt betroffen?“

2. Einheitliche Zuordnung und klare Benefit-Kategorien

Wenn Benefits sauber in Kategorien geführt werden, wird die Abgrenzung einfacher – ein zentraler Punkt bei:

- parallelen Zuschüssen

- Kombinationen aus Karte, Erstattung und Direktleistung

- wechselnden Benefit-Konfigurationen (Jobwechsel, Teilzeit, Elternzeit)

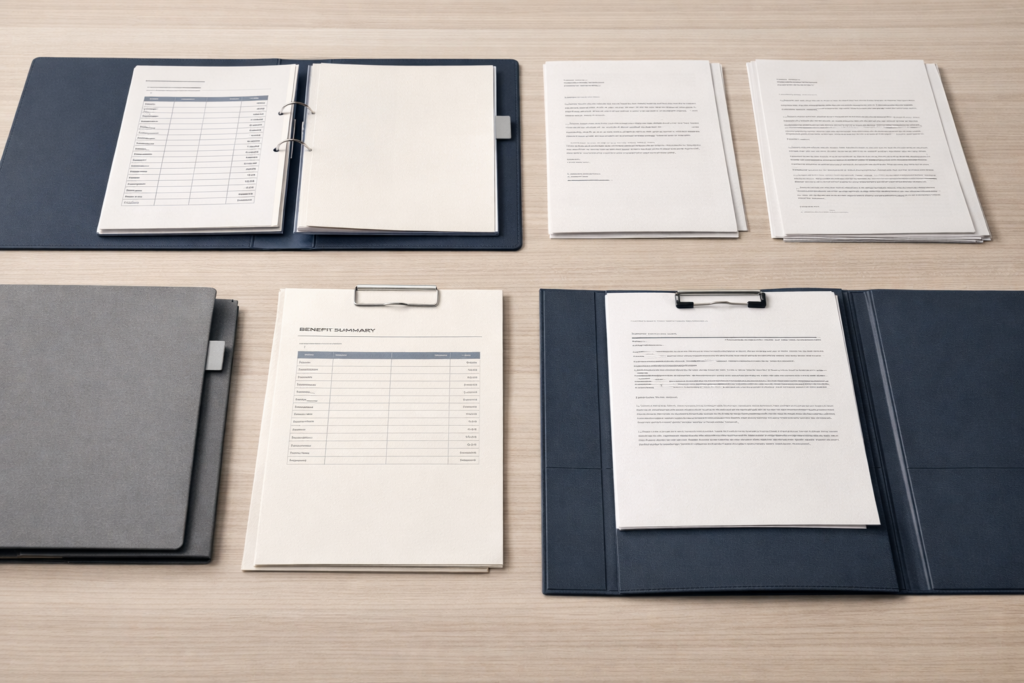

3. Nachweise, Bestätigungen und Verträge strukturiert ablegen

Für Prüfungen ist entscheidend, dass Nachweise vollständig, revisionsnah und zuordenbar sind. Plattformen können hier unterstützen durch:

- standardisierte Ablage (z. B. Bestätigungen, Vertragsunterlagen, Richtlinien)

- Zuordnung zu Mitarbeitenden und Zeiträumen

- konsistente Benennung/Versionierung statt „PDF-Chaos“

4. Risiko von Doppelbegünstigungen reduzieren

Ein häufiger Prüf- und Fehlerpunkt ist die unbeabsichtigte Doppelbegünstigung (z. B. ähnliche Leistungszwecke über verschiedene Wege). Plattformen helfen, wenn sie:

- Benefit-Kategorien sauber trennen

- Überschneidungen sichtbar machen (z. B. „ähnlicher Zweck“, „parallel aktiv“)

- interne Kontrollprozesse unterstützen (Freigaben/Checks)

5. Audit-Readiness durch Reportings und Exportfähigkeit

Prüfungen verlangen häufig strukturiert aufbereitete Informationen. Plattformen sollten deshalb ermöglichen:

- periodische Übersichten (pro Monat/Zeitraum)

- Mitarbeitenden-bezogene Auswertungen

- Exporte für Payroll/Steuerberatung (statt manuell zusammenkopierter Listen)

Wichtig: Eine Plattform ersetzt keine Steuerberatung – aber sie kann die Voraussetzungen schaffen, damit steuerliche Entscheidungen, Nachweise und Prozesse prüffähig umgesetzt und später schnell belegt werden können.

Prüffähigkeit als zentrales Prinzip

Für Prüfer ist weniger entscheidend, welche Benefits ein Unternehmen einsetzt – sondern wie prüffähig diese organisiert sind.

Prüffähigkeit bedeutet:

- klare Zuordnung jedes Benefits zu Mitarbeitenden

- eindeutige rechtliche Einordnung (inkl. Anrufungsauskunft bei Zweifeln)

- nachvollziehbare Einhaltung von Grenzen und Freibeträgen

- vollständige, strukturierte Nachweise

- konsistente Prozesse über alle Benefits hinweg

- auswertbare, exportfähige Informationen für Payroll/Steuerberatung

Je strukturierter und systematischer Benefits organisiert sind, desto reibungsloser verlaufen Betriebs- und SV-Prüfungen.

Fazit: Ordnung schlägt Benefit-Insellösungen

Die Prüfung von Mitarbeiterbenefits ist heute vor allem eine Frage von Ordnung, Transparenz und Nachvollziehbarkeit. Einzelne Benefits steuerlich zu optimieren, reicht nicht aus, wenn das Gesamtsystem nicht prüffähig ist.

Unternehmen sind gut beraten, ihre Benefit-Landschaft regelmäßig aus Prüfersicht zu betrachten:

- Wo entstehen Überschneidungen?

- Wo fehlen klare Nachweise?

- Wo braucht es vorab Klärung (z. B. per Anrufungsauskunft)?

- Wo verhindern Medienbrüche eine saubere Dokumentation?

Eine geeignete Mitarbeiterbenefits Plattform kann die Verantwortlichen dabei wesentlich unterstützen, diese Anforderungen systematisch umzusetzen, relevante Nachweise zentral vorzuhalten und die Einhaltung von Grenzen, Abgrenzungen und Vorgaben zeitgemäß zu überwachen.

So wird aus einer gewachsenen Benefit-Landschaft eine prüffähige, belastbare Struktur.

-

Mitarbeiterbenefits kommunizieren: Warum Transparenz wichtiger ist als fancy Benefits

In vielen Unternehmen wird viel Energie in neue, möglichst attraktive Mitarbeiterbenefits investiert. Ob diese Leistungen…

-

Benefits korrekt in der Lohnabrechnung abbilden: Warum saubere Prozesse und Lohnarten entscheidend sind

Mitarbeiterbenefits werden häufig als HR-Maßnahme verstanden. In der Praxis entscheidet sich ihr tatsächlicher Nutzen jedoch…

-

Wer ist für Mitarbeiterbenefits verantwortlich? HR, Payroll, Steuerberater – und warum Schnittstellen zum Risiko werden

Mitarbeiterbenefits werden in vielen Unternehmen als klassisches HR-Thema verstanden. In der Praxis entstehen die größten…

Schreibe einen Kommentar