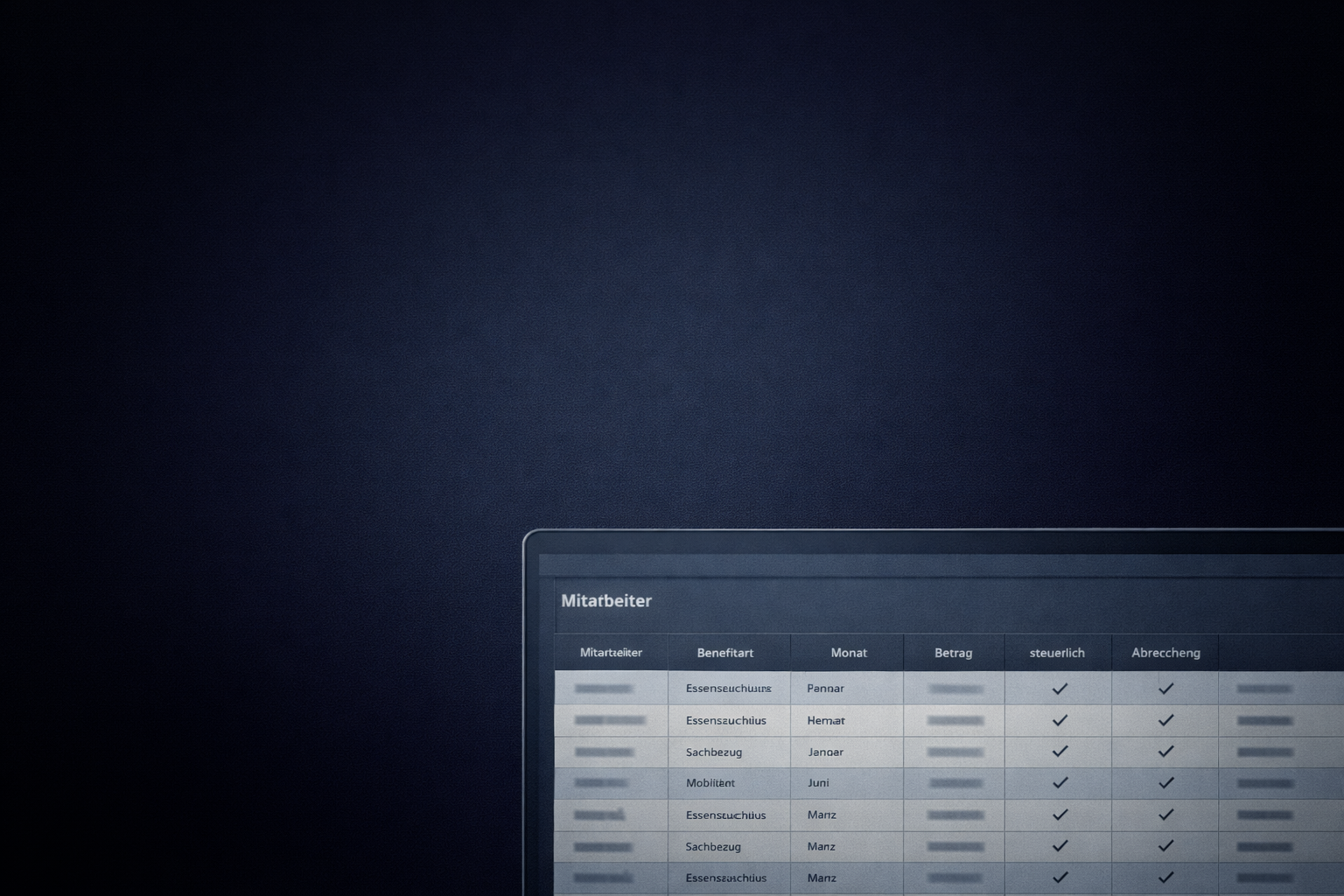

Excel ist in vielen Unternehmen noch immer das Standardwerkzeug, um Mitarbeiterbenefits zu verwalten: Sachbezüge, Mobilitätsleistungen oder Zuschüsse für Mahlzeiten, Internet und Kinderbetreuung werden tabellarisch gepflegt, manuell angepasst und regelmäßig per E-Mail weitergereicht.

Was auf den ersten Blick pragmatisch wirkt, entwickelt sich bei näherer Betrachtung zu einem erheblichen Risiko – insbesondere im Kontext von Betriebsprüfungen, Sozialversicherungsprüfungen und internen Audits.

Denn: Excel-Listen sind nicht prüfungssicher. Nicht aus bösem Willen, sondern aus systemischen Gründen.

Prüfungssicherheit beginnt bei der Systemarchitektur – nicht beim guten Willen

Bei Mitarbeiterbenefits geht es längst nicht mehr nur um HR-Entscheidungen, sondern um steuer- und arbeitsrechtlich relevante Vergütungsbestandteile.

Prüfer stellen dabei regelmäßig Fragen wie:

- Wer hat welchen Benefit erhalten?

- Auf welcher rechtlichen Grundlage?

- In welcher Höhe und über welchen Zeitraum?

- Wurde der Benefit korrekt in der Lohnabrechnung berücksichtigt?

- Gibt es eine konsistente Dokumentation?

Excel kann diese Anforderungen strukturell nicht erfüllen.

Die typischen Schwächen von Excel bei Mitarbeiterbenefits

In der Praxis zeigt sich immer wieder, dass Excel nicht an einzelnen Funktionen scheitert, sondern an seiner grundsätzlichen Logik. Tabellen sind für Auswertungen gedacht – nicht für steuerlich relevante, laufend veränderliche Vergütungsbestandteile. Genau hier entstehen die größten Schwachstellen.

Keine revisionssichere Historie

Excel kennt keine echte Versionierung. Änderungen lassen sich:

- nicht eindeutig einer Person zuordnen

- nicht lückenlos historisieren

- nicht manipulationssicher dokumentieren

Für Prüfer ist damit unklar, welcher Stand zu welchem Zeitpunkt gültig war.

Medienbrüche zwischen HR, Payroll und Steuerberatung

Mitarbeiterbenefits betreffen selten nur eine Abteilung. In vielen Organisationen sind HR, Payroll und externe Steuerberater involviert. Genau an diesen Schnittstellen wird Excel zum Problem.

In der Praxis bedeutet Excel häufig:

- HR pflegt Benefits

- Payroll überträgt Daten manuell

- Steuerberater prüft ex post

Jeder Medienbruch erhöht das Risiko von:

- Übertragungsfehlern

- Inkonsistenzen

- fehlender Nachvollziehbarkeit

Gerade bei DATEV & Co. ist Excel kein belastbarer Übergabestandard.

Fehlende Regelwerke und Plausibilitätsprüfungen

Ein weiterer struktureller Nachteil von Excel ist die fehlende fachliche Intelligenz. Tabellen verarbeiten Zahlen – aber sie verstehen keine steuerlichen Regeln.

Excel „weiß“ nicht:

- welcher Benefit steuerfrei, pauschal oder voll steuerpflichtig ist

- welche Höchstbeträge gelten (z. B. Essenszuschuss vs. Sachbezug)

- ob Kombinationen zulässig oder kritisch sind

Fehler entstehen nicht aus Absicht, sondern aus fehlender Systemlogik.

Warum Prüfer Excel-Lösungen zunehmend kritisch sehen

Aus Sicht von Betriebs- und SV-Prüfern ist Excel kein neutrales Werkzeug mehr, sondern ein potenzieller Risikofaktor – insbesondere dann, wenn Benefits einen relevanten Teil der Vergütungsstruktur ausmachen.

In Prüfungen zeigt sich ein klarer Trend:

- Fokus auf Ausgestaltung, nicht auf die Existenz von Benefits

- steigende Erwartung an strukturierte Dokumentation

- zunehmende Ablehnung „individueller Excel-Logiken“

Excel wird dabei nicht explizit verboten – aber implizit als ungeeignet bewertet, sobald Komplexität entsteht. Und Prüfer konzentrieren sich gern auf potenzielle Fehlerquellen.

Mitarbeiterbenefits sind kein Einzelfall – sondern ein System

Viele Unternehmen betrachten Benefits isoliert nach Art oder Anbieter. Genau das verstellt jedoch den Blick auf das eigentliche Problem: Benefits wirken zusammen wie ein Vergütungssystem im Kleinen.

Benefits wie:

- Essenszuschuss

- Mobilitätszuschüsse

- Internetpauschalen

- Kita-Zuschüsse

- Aufmerksamkeiten

- Sachbezugskarten

wirken einzeln einfach. In Summe bilden sie jedoch ein vergütungsnahes Gesamtsystem, das:

- HR

- Payroll

- Steuerberatung

- Compliance

gleichzeitig betrifft.

Excel bildet diese Systemlogik nicht ab.

Was prüfungssichere Benefits-Architektur leisten muss

Wenn Excel als führendes System ausscheidet, stellt sich nicht die Frage nach einem „besseren Tool“, sondern nach der richtigen Architektur. Prüfungssicherheit entsteht nicht durch mehr Kontrolle, sondern durch Struktur.

Eine tragfähige Architektur für Mitarbeiterbenefits muss:

- alle Benefits zentral strukturiert erfassen

- steuerliche Logiken systemisch abbilden

- Änderungen nachvollziehbar dokumentieren

- Übergaben an Payroll medienbruchfrei ermöglichen

- Prüfungen vorbereitend unterstützen, nicht nur reagieren

Das ist keine Tool-Frage, sondern eine Governance-Frage.

Warum Plattformen Excel ersetzen – nicht nur ergänzen

Moderne Benefit-Plattformen setzen genau dort an, wo Excel endet. Sie sind nicht nur Datenspeicher, sondern strukturieren Verantwortung, Logik und Nachvollziehbarkeit.

Moderne, anbieterneutrale Benefit-Plattformen übernehmen:

- strukturierte Benefit-Typen statt freier Felder

- klare Verantwortlichkeiten statt Verteilerlisten

- auditfähige Dokumentation statt Versionschaos

- integrierte Payroll-Schnittstellen statt manueller Übergaben

Excel bleibt damit höchstens ein Analyse- oder Exportwerkzeug, aber nicht mehr das führende System.

-

Mitarbeiterbenefits kommunizieren: Warum Transparenz wichtiger ist als fancy Benefits

In vielen Unternehmen wird viel Energie in neue, möglichst attraktive Mitarbeiterbenefits investiert. Ob diese Leistungen…

-

Benefits korrekt in der Lohnabrechnung abbilden: Warum saubere Prozesse und Lohnarten entscheidend sind

Mitarbeiterbenefits werden häufig als HR-Maßnahme verstanden. In der Praxis entscheidet sich ihr tatsächlicher Nutzen jedoch…

-

Wer ist für Mitarbeiterbenefits verantwortlich? HR, Payroll, Steuerberater – und warum Schnittstellen zum Risiko werden

Mitarbeiterbenefits werden in vielen Unternehmen als klassisches HR-Thema verstanden. In der Praxis entstehen die größten…

Schreibe einen Kommentar